一、宏观经济新闻

1、美国2月PPI年率上升2.2%,好于市场预估的成长1.9%,1月为成长1.6%;月率为成长0.3%,市场预估为成长0.1%,1月为上升0.6%。美国2月核心PPI年率成长1.5%,符合市场预期,1月为上升1.2%;月率为上升0.3%,好于市场预估的成长0.2%,1月为上升0.4%。

2、法国国家统计局(INSEE)表示,今年第二季法国经济增长将比预期更加强劲,齐平预期中的欧元区整体经济增长,此前三年法国经济增长都欠佳,落后于欧元区整体表现。INSEE将第二季国内生产总值(GDP)增长预估上调至0.5%,12月时预估为0.4%。其并维持第一季GDP增长预估为0.3%不变。

3、受翘尾因素等影响,2月份CPI同比增速回落至0.8%,远低于市场预期。与此同时,PPI同比却上涨7.8%,创下近年来增速新高。市场人士预期,随着翘尾因素下降和春节错位影响的减弱,未来CPI涨幅会有所回升,而PPI同比涨幅或仍保持高位,二季度后有望见顶回落。

二、天然橡胶市场行情走势分析

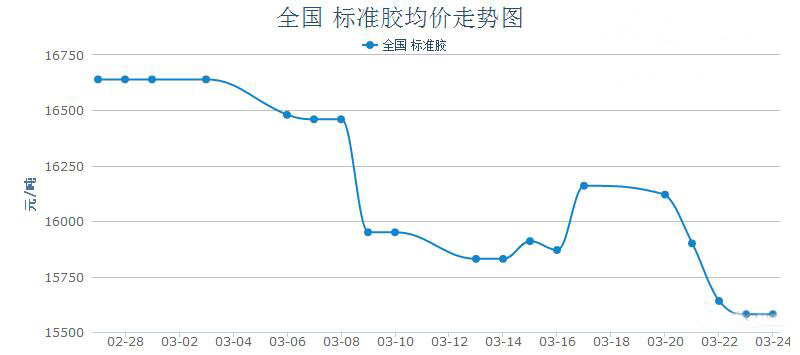

根据电缆网监测数据表明:本周国内天然橡胶标准胶现货价格呈现震荡下跌,天然橡胶市场周一均价维持在16120左右,周末下跌至15580,下跌幅度为3.35%。本周天然橡胶商家出货比较迟缓,天然橡胶整体市场氛围清淡,交易情况不甚理想,交易氛围较上周有下跌之势。

国内天然橡胶价格下跌的原因分析如下:

1. 宏观方面,本周,美联储加息之后,全球股市,期货市场一篇飘绿,唯独黄金与白银显示了避险的功能,而在国内市场,橡胶再一次领跌了能化大宗商品。同时,在下跌的趋势中,沪胶完成了主力换月。目前,天胶价格暂无上涨因素支撑,天胶基本面出现震荡下跌。

2. 市场方面,上海市场,云南15年全乳胶报价15500元/吨左右,下跌200元/吨;山东市场,云南15年全乳胶报价15500元/吨左右,下跌150元/吨;衡水市场,15年国营全乳无税报价15000元/吨左右,下跌200元/吨;云南市场,16年云象全乳胶报价16400元/吨左右,下跌500元/吨。

3. 库存方面,截止3月24日,青岛保税区橡胶库存增长12.5%至18.7万吨,环比增加2万吨。目前,上期所和青岛保税区的橡胶库存都在增加,对橡胶的价格形成压力。在橡胶价格下跌的同时库存上涨,处于被动地库存增加状态。

4. 需求方面,截止3月24日,目前,下游轮胎市场开工有所上涨,国内轮胎行业中全钢胎开工率为79.8%左右,半钢胎开工率为72%左右,全钢胎恢复正常生产,但是由于前期的补库,导致了目前轮胎厂商都在处于消耗库存的状态,因此市场成交较少,对价格的支撑较弱。

后市预测:本网分析初步预测,维持沪胶后市区间震荡的判断。本周,沪胶在大跌中完成了主力换月。橡胶暴跌的原因一是由于宏观面,资金减少;二是由于泰国第四次抛储,加之前期沪胶一直处于下跌的状态,市场信心不足。当前国内需求端尚未发力,供应端预期又重回增产状态,预计未来沪胶期价中期调整的状态不变。现货价格低位维稳,终端采购观望情绪较浓,整体成交一般。原料价格近期不断走低,轮胎价格上涨乏力,代理商拿货积极性下挫。轮胎厂开工近期变动不大,但出货速度明显变慢,厂家多反映库存有所增长。综合因素来看,沪胶短期后期还需要继续观望。

三、企业报价汇总

|

牌号 |

厂家 |

价格 |

涨跌 |

单位 |

|

SCRWF |

鑫菲国际 |

14000 |

0 |

元/吨 |

|

SCRWF |

上海巨翊 |

15600 |

-1400 |

元/吨 |

|

SCRWF |

龙橡国际 |

16000 |

0 |

元/吨 |

|

SCRWF |

天津象屿 |

16700 |

0 |

元/吨 |

|

SCRWF |

荣融国际 |

15600 |

-600 |

元/吨 |

|

SBR1502 |

齐鲁石化 |

8950 |

0 |

元/吨 |

|

SBR1712 |

齐鲁石化 |

8100 |

0 |

元/吨 |

|

SBR1500 |

兰州石化 |

9000 |

0 |

元/吨 |

|

SBR1712 |

兰州石化 |

8100 |

0 |

元/吨 |

|

SBR1502 |

吉林石化 |

8800 |

0 |

元/吨 |

|

SBR1712 |

兰州石化 |

8100 |

0 |

元/吨 |

|

BR9000 |

大庆石化 |

8900 |

0 |

元/吨 |

|

BR9000 |

锦州石化 |

8800 |

0 |

元/吨 |

|

BR9000 |

独山子石化 |

8900 |

0 |

元/吨 |

|

BR9000 |

齐鲁石化 |

8900 |

0 |

元/吨 |

|

BR9000 |

燕山石化 |

8700 |

0 |

元/吨 |

|

BR9000 |

巴陵石化 |

8700 |

0 |

元/吨 |